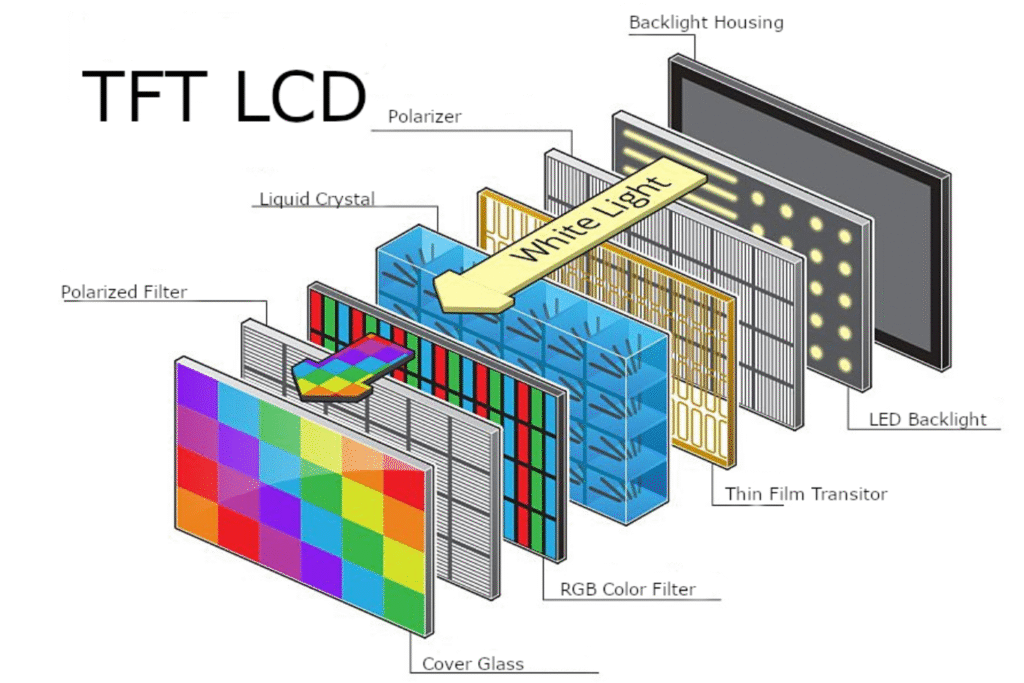

El papel central de las películas ópticas en los módulos LCD

Los módulos de cristal líquido (LCMS) generalmente consisten en dos partes: el panel de cristal líquido y el módulo de retroiluminación LED. Dado que los cristales líquidos en sí mismos no emiten luz, confían en el módulo de retroiluminación LED para proporcionar iluminación para la funcionalidad de visualización.

El módulo de luz de fondo comprende principalmente una fuente de luz (CCFL o LED), película reflexiva, Placa guía de luz (LGP), película de difusión, Película de mejora de brillo (BEF), y un marco externo. Su principio fundamental implica convertir fuentes de luz de punto o línea en fuentes de luz de área uniformes de alta brillo a través de películas ópticas, mejorando así la eficiencia luminosa.

Impulsadas por las demandas de la industria de reducción de costos y simplificación estructural, el mercado ha introducido películas de microlenses que combinan funciones de mejora de difusión y brillo, junto con películas de mejora de brillo dual (DBEF) que ofrecen efectos superiores de brillo. Estas innovaciones atienden a diversos requisitos de diseño de módulos LCD.

Las películas ópticas representan una porción significativa de la estructura de costos. Por ejemplo, en un televisor LED LED de 42 pulgadas, las películas ópticas constituyen el 37% del costo del módulo de retroiluminación LED, mientras que el módulo de retroiluminación en sí representa el 47% del costo del módulo LCD. Esto se traduce en películas ópticas que representan aproximadamente el 17% del costo total del módulo LCD, lo que subraya su importancia crítica.

La demanda global del mercado del módulo LCD continúa creciendo

Según los datos de OMDIA, se proyecta que los envíos globales de paneles LCD de gran tamaño alcanzarán 875.5 millones de unidades para 2025, lo que representa un crecimiento interanual de aproximadamente 2.4%. La demanda de módulos LCD se centra principalmente en los sectores de electrónica de consumo, como televisores LCD, monitores, computadoras portátiles y teléfonos inteligentes.

Impulsado por actualizaciones de tecnología de visualización y la adopción generalizada de pantallas de alta resolución y baja potencia, la demanda global de módulos LCD mantendrá un crecimiento constante.

Expansión sincrónica del mercado de cine óptico

Como componente crítico de los módulos LCD, el mercado de películas ópticas está estrechamente entrelazada con el mercado de módulos. Según un informe de mercado de Data Insights, el tamaño del mercado global para las películas ópticas utilizadas en los módulos de retroiluminación alcanzó aproximadamente $ 6.5 mil millones en 2024 y se proyecta que crecerá a $ 7.5 mil millones en 2033, con una tasa de crecimiento anual promedio de aproximadamente 2.2%.

La demanda de varias películas ópticas es la siguiente:

Película reflexiva: 184 millones de metros cuadrados

Película de difusión: 184 millones de metros cuadrados

Película iluminada: 204 millones de metros cuadrados

Micro-lente Film óptica: 76 millones de metros cuadrados

Película dual con brillo: 71 millones de metros cuadrados

Este crecimiento se deriva no solo de la expansión de la capacidad LCD, sino que también se alinea estrechamente con las demandas de productos finales de perfiles delgados, alto brillo y eficiencia energética.

El mercado chino ofrece un vasto potencial

1. La posición ascendente de China en la cadena de la industria LCD

China se ha convertido en un importante productor global y consumidor de electrónica de consumo, como televisores LCD, computadoras y teléfonos inteligentes. Según los datos del Ministerio de Industria y Tecnología de la Información, la industria electrónica de China representa más del 50% del gasto global de TI, con volúmenes de producción de productos de hardware como televisores, computadoras y teléfonos móviles que exceden la mitad del total del mundo. China lidera a nivel mundial en la demanda de ciertos productos finales.

2. Cambio acelerado de la capacidad de producción de LCD a China

Históricamente, la industria LCD se concentró en Japón, Corea del Sur y Taiwán. Sin embargo, desde la década de 1990, impulsados por una demanda interna robusta, importantes ventajas de costos laborales y políticas nacionales de apoyo, el panel LCD global y las líneas de producción de módulos se han trasladado progresivamente a China continental. Actualmente, la capacidad de producción del panel LCD de China ha superado el de Japón, ocupando el tercer lugar a nivel mundial, con un crecimiento continuo.

Los gigantes de los paneles internacionales como Samsung, LG, AUO y Sharp han establecido bases de producción de módulos en China, mientras que los fabricantes nacionales como BOE, TCL, Tianma y Longteng Optoelectronics están construyendo activamente líneas de producción de paneles de alta generación.

3. Oportunidades para la industria del cine óptico de China

Durante años, las tecnologías de cine ópticas avanzadas estuvieron dominadas por compañías japonesas, coreanas y estadounidenses, incluidos Nitto Denko y Toray de Japón, el SKC de Corea del Sur y los 3M de los EE. UU., Lo que controlaba la mayoría de la cuota de mercado global.

En los últimos años, respaldados por políticas nacionales, las empresas chinas han logrado avances en la tecnología de cine óptico. Algunos productos ahora rivalizan con los estándares internacionales en rendimiento. Aprovechando las ventajas como la alta rentabilidad y la entrega rápida, estos fabricantes nacionales reemplazan gradualmente las importaciones y se convierten en proveedores de marcas globales de renombre.

Según el análisis de JX WiseVision, se proyecta que la demanda global de módulos TFT-LCD alcanzará 850 millones de unidades para 2025, y la capacidad de producción de China representa más del 50% de este total. Esto solidifica aún más la posición de China dentro de la cadena de suministro LCD global y presenta importantes oportunidades de mercado para los fabricantes de películas ópticas nacionales.

Conclusión

Las películas ópticas sirven como componentes centrales en los módulos de retroiluminación LCD, lo que impactó significativamente el rendimiento de la pantalla y las estructuras de costos. La demanda global del módulo LCD mantiene un crecimiento constante, lo que impulsa la expansión sostenida en los requisitos de película óptica.

La creciente prominencia de China en la cadena de suministro LCD acelera la producción nacional de películas ópticas, presentando amplias perspectivas del mercado.

¿Busca películas ópticas LCD personalizadas y soluciones de fondo de fondo?

Nos especializamos en placas de guía de luz, películas de difusión, películas de mejora de brillo (película de Prism), películas reflectantes y soluciones de módulos de retroiluminación LED, ampliamente aplicadas en pantallas LCD, equipos industriales, iluminación y electrónica de consumo. ¡Contactamos para soluciones ópticas personalizadas!