Le rôle principal des films optiques dans les modules LCD

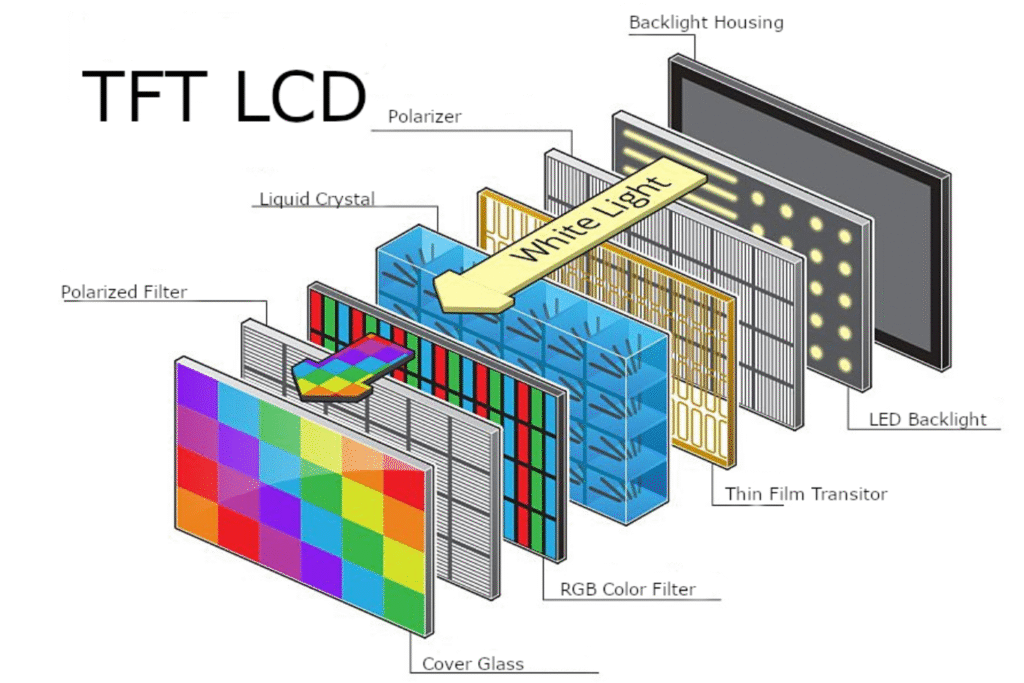

Les modules de cristal liquide (LCMS) se composent généralement de deux parties: le panneau de cristal liquide et le module de rétroéclairage LED. Étant donné que les cristaux liquides eux-mêmes n'émettent pas de lumière, ils s'appuient sur le module de rétroéclairage LED pour fournir un éclairage pour les fonctionnalités d'affichage.

Le module de rétroéclairage comprend principalement une source lumineuse (CCFL ou LED), film réfléchissant, Plaque de guidage légère (LGP), film de diffusion, Film d'amélioration de la luminosité (BEF)et un cadre extérieur. Son principe fondamental consiste à convertir des sources de lumière de point ou de ligne en sources lumineuses à haute luminosité et uniformes à travers des films optiques, améliorant ainsi l'efficacité lumineuse.

Poussée par les demandes de l'industrie pour la réduction des coûts et la simplification structurelle, le marché a introduit des films Microlens combinant des fonctions de diffusion et d'amélioration de la luminosité, aux côtés des films d'amélioration de la luminosité (DBEF) offrant des effets de luminosité supérieurs. Ces innovations répondent aux diverses exigences de conception des modules LCD.

Les films optiques représentent une partie importante de la structure des coûts. Par exemple, dans un téléviseur LED de 42 pouces, les films optiques constituent 37% du coût du module de rétroéclairage LED, tandis que le module de rétro-éclairage représente 47% du coût du module LCD. Cela se traduit par des films optiques représentant environ 17% du coût total du module LCD, soulignant leur importance critique.

La demande mondiale du marché des modules LCD continue de croître

Selon les données OMDIA, les expéditions mondiales de panneaux LCD de grande taille devraient atteindre 875,5 millions d'unités d'ici 2025, ce qui représente une croissance annuelle d'environ 2,4%. La demande de modules LCD se concentre principalement sur les secteurs de l'électronique grand public tels que les téléviseurs LCD, les moniteurs, les ordinateurs portables et les smartphones.

Poussé par les mises à niveau de la technologie d'affichage et l'adoption généralisée des écrans à faible résolution à faible puissance, la demande mondiale de modules LCD maintiendra une croissance régulière.

Expansion synchrone du marché des films optiques

En tant que composant critique des modules LCD, le marché du film optique est étroitement lié au marché du module. Selon un rapport sur le marché des informations sur les données, la taille du marché mondial des films optiques utilisées dans les modules de rétro-éclairage a atteint environ 6,5 milliards de dollars en 2024 et devrait atteindre 7,5 milliards de dollars d'ici 2033, avec un taux de croissance annuel moyen d'environ 2,2%.

La demande de divers films optiques est la suivante:

Film réfléchissant: 184 millions de mètres carrés

Film de diffusion: 184 millions de mètres carrés

Film éclaircissant: 204 millions de mètres carrés

Film optique micro-objectif: 76 millions de mètres carrés

Film à double éclaircissement: 71 millions de mètres carrés

Cette croissance découle non seulement de l'expansion de la capacité LCD, mais s'aligne également étroitement avec les demandes de produits finaux pour les profils minces, la luminosité élevée et l'efficacité énergétique.

Le marché chinois offre un vaste potentiel

1. Position croissante de la Chine dans la chaîne de l'industrie LCD

La Chine est devenue un grand producteur mondial et consommateur d'électronique grand public tels que les téléviseurs LCD, les ordinateurs et les smartphones. Selon les données du ministère de l'industrie et des technologies de l'information, l'industrie de l'électronique chinoise représente plus de 50% des dépenses informatiques mondiales, avec des volumes de production de produits matériels tels que les téléviseurs, les ordinateurs et les téléphones portables dépassant la moitié du total du monde. La Chine mène à l'échelle mondiale à la demande de certains produits finaux.

2. Déplacement accéléré de la capacité de production LCD vers la Chine

Historiquement, l'industrie LCD était concentrée au Japon, en Corée du Sud et à Taïwan. Cependant, depuis les années 1990, tirée par une demande intérieure robuste, des avantages importants sur les coûts de la main-d'œuvre et des politiques nationales de soutien, les lignes de production mondiales de panel et de module ont progressivement déplacées en Chine continentale. Actuellement, la capacité de production du groupe LCD chinois a dépassé le Japon, se classant troisième dans le monde, avec une croissance continue.

Des géants internationaux de panel comme Samsung, LG, AUO et Sharp ont établi des bases de production de modules en Chine, tandis que les fabricants nationaux tels que BOE, TCL, TIANMA et Longteng Optoelectronics construisent activement des lignes de production de panneaux de haute génération.

3. Opportunités pour l'industrie cinématographique optique de la Chine

Pendant des années, les technologies de cinéma optique avancées étaient dominées par les entreprises japonaises, coréennes et américaines, notamment Nitto Denko et Toray du Japon, la SKC de la Corée du Sud et les 3M des États-Unis - qui contrôlaient la majorité de la part de marché mondiale.

Ces dernières années, soutenues par les politiques nationales, les entreprises chinoises ont réalisé des percées dans la technologie des films optiques. Certains produits rivalisent désormais des normes internationales de performance. Tirant parti des avantages tels que la rentabilité élevée et la livraison rapide, ces fabricants nationaux remplacent progressivement les importations et deviennent des fournisseurs de marques mondiales renommées.

Selon JX Wisevision Analysis, la demande mondiale de modules TFT-LCD devrait atteindre 850 millions d'unités d'ici 2025, la capacité de production de la Chine représentant plus de 50% de ce total. Cela solidifie davantage la position de la Chine au sein de la chaîne d’approvisionnement de l’écran LCD et présente des opportunités de marché importantes pour les fabricants de films optiques nationaux.

Conclusion

Les films optiques servent de composants centraux dans les modules de rétro-éclairage LCD, ce qui a un impact significatif sur les performances de l'affichage et les structures de coûts. La demande mondiale du module LCD maintient une croissance régulière, ce qui stimule une expansion soutenue des exigences de film optique.

L'apport croissant de la Chine dans la chaîne d'approvisionnement LCD accélère la production intérieure de films optiques, présentant de larges perspectives de marché.

Vous cherchez des films optiques et des solutions de rétroéclairage personnalisés?

Nous nous spécialions dans les plaques de guidage lumineuses, les films de diffusion, les films d'amélioration de la luminosité (film Prism), les films réfléchissants et les solutions de module de rétro-éclairage LED, largement appliqués dans les écrans LCD, l'équipement industriel, l'éclairage et l'électronique grand public. Contactez-nous pour des solutions optiques personnalisées!