Il ruolo principale dei film ottici nei moduli LCD

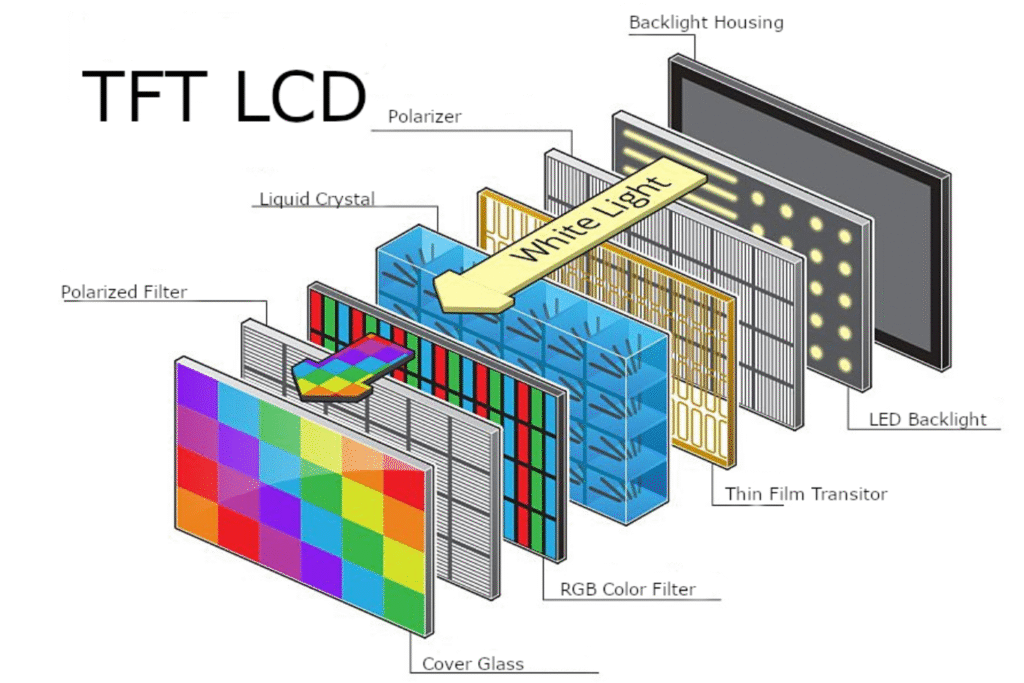

I moduli di cristallo liquido (LCMS) sono in genere costituiti da due parti: il pannello in cristallo liquido e il modulo di retroilluminazione a LED. Poiché i cristalli liquidi non emettono luce, si basano sul modulo di retroilluminazione a LED per fornire illuminazione per la funzionalità di visualizzazione.

Il modulo di retroilluminazione comprende principalmente una sorgente luminosa (CCFL o LED), Film riflettente, piastra guida luminosa (LGP), Film di diffusione, Luminosità Film di potenziamento (BEF)e un telaio esterno. Il suo principio fondamentale prevede la conversione di fonti di luce o di linea in fonti di luce uniforme e uniformi attraverso film ottici, migliorando così l'efficienza luminosa.

Spinto dalle esigenze del settore per la riduzione dei costi e la semplificazione strutturale, il mercato ha introdotto film Microlens che combinano le funzioni di diffusione e miglioramento della luminosità, insieme a film di potenziamento della luminosità a doppia luminosità (DBEF) che offrono effetti di luminosità superiori. Queste innovazioni soddisfano diversi requisiti di progettazione del modulo LCD.

I film ottici rappresentano una parte significativa della struttura dei costi. Ad esempio, in una TV LED da 42 pollici, i film ottici costituiscono il 37% del costo del modulo di retroilluminazione a LED, mentre il modulo di retroilluminazione stesso rappresenta il 47% del costo del modulo LCD. Ciò si traduce in film ottici che rappresentano circa il 17% del costo totale del modulo LCD, sottolineando la loro importanza critica.

La domanda del mercato globale dei moduli LCD continua a crescere

Secondo i dati di OMDIA, si prevede che le spedizioni globali di pannelli LCD di grandi dimensioni raggiungeranno 875,5 milioni di unità entro il 2025, che rappresentano una crescita annuale di circa il 2,4%. La domanda di moduli LCD si concentra principalmente sui settori dell'elettronica di consumo come TV LCD, monitor, laptop e smartphone.

Spinto dagli aggiornamenti tecnologici di visualizzazione e dall'adozione diffusa di schermi ad alta risoluzione, a bassa potenza, domanda globale di moduli LCD manterrà una crescita costante.

Espansione sincrona del mercato del cinema ottico

Come componente critico dei moduli LCD, il mercato dei film ottici è strettamente intrecciato con il mercato dei moduli. Secondo un rapporto sul mercato di Data Insights, le dimensioni del mercato globale per i film ottici utilizzati nei moduli di retroilluminazione hanno raggiunto circa $ 6,5 miliardi nel 2024 e si prevede che aumenti a $ 7,5 miliardi entro il 2033, con un tasso di crescita annuale medio di circa il 2,2%.

La domanda di vari film ottici è la seguente:

Film riflettente: 184 milioni di metri quadrati

Film di diffusione: 184 milioni di metri quadrati

Film illuminante: 204 milioni di metri quadrati

Film ottico micro-lente: 76 milioni di metri quadrati

Film dual di illuminamento: 71 milioni di metri quadrati

Questa crescita deriva non solo dall'espansione della capacità LCD, ma si allinea anche a stretto contatto con le richieste di prodotti finali per profili sottili, elevata luminosità ed efficienza energetica.

Il mercato cinese offre un vasto potenziale

1. La posizione crescente della Cina nella catena dell'industria LCD

La Cina è diventata un importante produttore globale e consumatore di elettronica di consumo come televisori LCD, computer e smartphone. Secondo i dati del Ministero dell'industria e della tecnologia dell'informazione, l'industria elettronica cinese rappresenta oltre il 50% delle spese IT globali, con volumi di produzione di prodotti hardware come televisori, computer e telefoni cellulari che superano la metà del totale del mondo. La Cina conduce a livello globale alla domanda di determinati prodotti finali.

2. Spedizione accelerata della capacità di produzione LCD in Cina

Storicamente, l'industria LCD era concentrata in Giappone, Corea del Sud e Taiwan. Tuttavia, dagli anni '90, guidati da robusta domanda interna, significativi vantaggi in termini di costi del lavoro e politiche nazionali di supporto, il pannello LCD globale e le linee di produzione dei moduli si sono progressivamente trasferite nella Cina continentale. Attualmente, la capacità di produzione del panel LCD cinese ha superato il Giappone, classificandosi terzo a livello globale, con una crescita continua.

I giganti del panel internazionale come Samsung, LG, AUO e Sharp hanno stabilito basi di produzione di moduli in Cina, mentre i produttori domestici come BoE, TCL, Tianma e Longteng Optoelectronics stanno attivamente costruendo linee di produzione di pannelli di alta generazione.

3. Opportunità per l'industria cinematografica ottica cinese

Per anni, le tecnologie cinematografiche ottiche avanzate sono state dominate da società giapponesi, coreane e americane, tra cui Nitto Denko e Toray del Giappone, SKC della Corea del Sud e 3M degli Stati Uniti, che hanno controllato la maggior parte della quota di mercato globale.

Negli ultimi anni, sostenute dalle politiche nazionali, le imprese cinesi hanno raggiunto scoperte nella tecnologia del cinema ottico. Alcuni prodotti ora competono con gli standard internazionali nelle prestazioni. Sfruttando vantaggi come l'elevato rapporto costo-efficacia e la consegna rapida, questi produttori nazionali stanno gradualmente sostituendo le importazioni e diventando fornitori per famosi marchi globali.

Secondo l'analisi JX Wisevision, si prevede che la domanda globale per i moduli TFT-LCD raggiungerà 850 milioni di unità entro il 2025, con la capacità di produzione della Cina che rappresenta oltre il 50% di questo totale. Ciò consolida ulteriormente la posizione della Cina all'interno della catena di approvvigionamento LCD globale e presenta significative opportunità di mercato per i produttori di film ottici nazionali.

Conclusione

I film ottici servono come componenti di base nei moduli di retroilluminazione LCD, influendo significativamente sulle prestazioni del display e sulle strutture di costo. La domanda di moduli LCD globale mantiene una crescita costante, guidando un'espansione sostenuta nei requisiti del film ottico.

La crescente importanza della Cina nella catena di approvvigionamento LCD accelera la produzione interna di film ottici, presentando ampie prospettive di mercato.

Cerchi film ottici LCD personalizzati e soluzioni di retroilluminazione?

Siamo specializzati in piastre guida alla luce, film di diffusione, film di miglioramento della luminosità (film di prism), film riflettenti e soluzioni di moduli di retroilluminazione a LED, ampiamente applicate in display LCD, attrezzature industriali, illuminazione e elettronica di consumo. Contattaci per soluzioni Optiche personalizzate!