บทบาทหลักของฟิล์มออพติคอลในโมดูล LCD

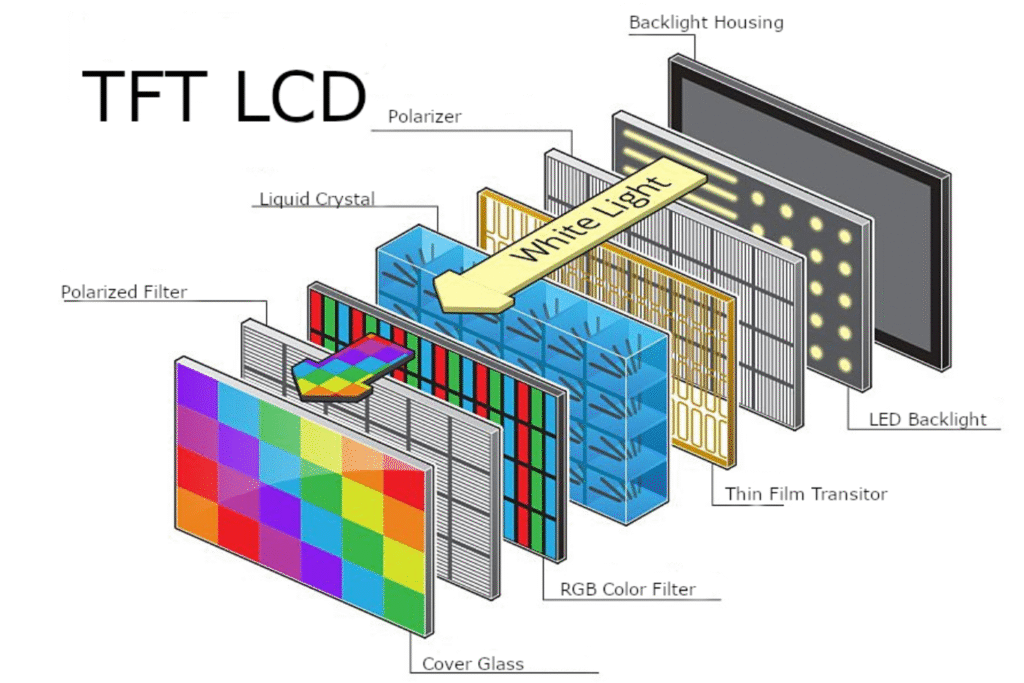

โดยทั่วไปแล้วโมดูลคริสตัลของเหลว (LCMS) ประกอบด้วยสองส่วน: แผงคริสตัลเหลวและโมดูลไฟแบ็คไลท์ LED เนื่องจากผลึกเหลวเองไม่ได้ปล่อยแสงพวกเขาพึ่งพาโมดูลแบ็คไลท์ LED เพื่อให้แสงสว่างสำหรับฟังก์ชั่นการแสดงผล

โมดูลแบ็คไลท์ส่วนใหญ่ประกอบด้วยแหล่งกำเนิดแสง (CCFL หรือ LED) ภาพยนตร์สะท้อนแสง- แผ่นคู่มือแสง (LGP)- ฟิล์มกระจาย- ฟิล์มเสริมความสว่าง (BEF)และกรอบด้านนอก หลักการพื้นฐานของมันเกี่ยวข้องกับการแปลงจุดหรือแหล่งกำเนิดแสงเป็นความสว่างสูงแหล่งกำเนิดแสงในพื้นที่สม่ำเสมอผ่านฟิล์มออปติคัลซึ่งจะช่วยเพิ่มประสิทธิภาพการส่องสว่าง

ตลาดได้รับแรงผลักดันจากความต้องการของอุตสาหกรรมสำหรับการลดต้นทุนและการทำให้ง่ายขึ้นของโครงสร้างตลาดได้เปิดตัวฟิล์มไมโครเลนส์ที่รวมฟังก์ชั่นการแพร่กระจายและความสว่างของการเพิ่มความสว่างควบคู่ไปกับภาพยนตร์เสริมความสว่างคู่ (DBEF) ที่นำเสนอเอฟเฟกต์ความสว่างที่เหนือกว่า นวัตกรรมเหล่านี้ตอบสนองความต้องการการออกแบบโมดูล LCD ที่หลากหลาย

ฟิล์มออปติคัลเป็นส่วนสำคัญของโครงสร้างต้นทุน ตัวอย่างเช่นในทีวี LED ขนาด 42 นิ้วฟิล์มออปติคัลคิดเป็น 37% ของต้นทุนโมดูลแบ็คไลท์ LED ในขณะที่โมดูลแบ็คไลท์เองแสดงถึง 47% ของต้นทุนโมดูล LCD สิ่งนี้แปลว่าฟิล์มออปติคัลคิดเป็นประมาณ 17% ของต้นทุนโมดูล LCD ทั้งหมดซึ่งเป็นการตอกย้ำความสำคัญที่สำคัญของพวกเขา

ความต้องการตลาดโมดูลแอลซีดีทั่วโลกยังคงเติบโตอย่างต่อเนื่อง

จากข้อมูลของ OMDIA ระบุว่าการจัดส่งทั่วโลกของแผง LCD ขนาดใหญ่คาดว่าจะถึง 875.5 ล้านหน่วยภายในปี 2568 ซึ่งคิดเป็นเพิ่มขึ้นประมาณ 2.4% ความต้องการโมดูล LCD ส่วนใหญ่จะเน้นภาคธุรกิจอิเล็กทรอนิกส์เช่นทีวีจอแอลซีดีจอภาพแล็ปท็อปและสมาร์ทโฟน

แรงผลักดันจากการอัพเกรดเทคโนโลยีการแสดงผลและการยอมรับอย่างกว้างขวางของหน้าจอความละเอียดสูงและพลังงานต่ำความต้องการทั่วโลกสำหรับโมดูล LCD จะยังคงเติบโตอย่างต่อเนื่อง

การขยายตัวแบบซิงโครนัสของตลาดฟิล์มออพติคอล

ในฐานะที่เป็นองค์ประกอบที่สำคัญของโมดูล LCD ตลาดฟิล์มออปติคัลมีการเชื่อมโยงอย่างใกล้ชิดกับตลาดโมดูล ตามรายงานตลาดข้อมูลเชิงลึกของข้อมูลขนาดตลาดโลกสำหรับภาพยนตร์ออพติคอลที่ใช้ในโมดูลแบ็คไลท์สูงถึงประมาณ 6.5 พันล้านดอลลาร์ในปี 2567 และคาดว่าจะเติบโตเป็น 7.5 พันล้านดอลลาร์ในปี 2576 โดยมีอัตราการเติบโตเฉลี่ยประมาณ 2.2%

ความต้องการภาพยนตร์ออพติคอลต่างๆมีดังนี้:

ภาพยนตร์ไตร่ตรอง: 184 ล้านตารางเมตร

ฟิล์มกระจาย: 184 ล้านตารางเมตร

ฟิล์มความสว่าง: 204 ล้านตารางเมตร

ฟิล์มออพติคอลเลนส์ขนาดเล็ก: 76 ล้านตารางเมตร

ฟิล์มเพิ่มความสว่างคู่: 71 ล้านตารางเมตร

การเติบโตนี้เกิดขึ้นไม่เพียง แต่จากการขยายกำลังการผลิต LCD แต่ยังสอดคล้องกับความต้องการผลิตภัณฑ์ขั้นสุดท้ายสำหรับโปรไฟล์ที่บางความสว่างสูงและประสิทธิภาพการใช้พลังงาน

ตลาดจีนมีศักยภาพมากมาย

1. ตำแหน่งที่เพิ่มขึ้นของจีนในห่วงโซ่อุตสาหกรรม LCD

ประเทศจีนได้กลายเป็นผู้ผลิตรายใหญ่และผู้บริโภคอุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภคเช่นโทรทัศน์ LCD คอมพิวเตอร์และสมาร์ทโฟน จากข้อมูลจากกระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศอุตสาหกรรมอิเล็กทรอนิกส์ของจีนคิดเป็นสัดส่วนมากกว่า 50% ของการใช้จ่ายด้านไอทีทั่วโลกด้วยปริมาณการผลิตของผลิตภัณฑ์ฮาร์ดแวร์เช่นโทรทัศน์คอมพิวเตอร์และโทรศัพท์มือถือเกินครึ่งหนึ่งของโลก จีนเป็นผู้นำทั่วโลกในความต้องการผลิตภัณฑ์ขั้นสุดท้าย

2. การเปลี่ยนแปลงกำลังการผลิตแอลซีดีที่เร่งความเร็วไปยังประเทศจีน

ในอดีตอุตสาหกรรมแอลซีดีกระจุกตัวอยู่ในญี่ปุ่นเกาหลีใต้และไต้หวัน อย่างไรก็ตามตั้งแต่ปี 1990 ได้รับแรงหนุนจากความต้องการในประเทศที่แข็งแกร่งข้อได้เปรียบด้านต้นทุนแรงงานที่สำคัญและนโยบายระดับชาติที่สนับสนุนแผง LCD ทั่วโลกและสายการผลิตโมดูลได้ย้ายไปยังจีนแผ่นดินใหญ่อย่างต่อเนื่อง ปัจจุบันกำลังการผลิตแผง LCD ของจีนได้สูงกว่าของญี่ปุ่นซึ่งอยู่ในอันดับที่สามทั่วโลกด้วยการเติบโตอย่างต่อเนื่อง

ยักษ์ใหญ่ระดับนานาชาติเช่น Samsung, LG, AUO และ Sharp ได้สร้างฐานการผลิตโมดูลในประเทศจีนในขณะที่ผู้ผลิตในประเทศเช่น BOE, TCL, Tianma และ Longteng Optoelectronics กำลังสร้างสายการผลิตแผงรุ่นสูง

3. โอกาสสำหรับอุตสาหกรรมภาพยนตร์ออพติคอลของจีน

เป็นเวลาหลายปีที่เทคโนโลยีภาพยนตร์ออพติคอลขั้นสูงถูกครอบงำโดย บริษัท ญี่ปุ่นเกาหลีและอเมริกันรวมถึง Nitto Denko และ Toray ของญี่ปุ่น SKC ของเกาหลีใต้และ 3M ของสหรัฐอเมริกาซึ่งควบคุมส่วนแบ่งการตลาดทั่วโลกส่วนใหญ่

ในช่วงไม่กี่ปีที่ผ่านมาได้รับการสนับสนุนจากนโยบายระดับชาติองค์กรจีนได้ประสบความสำเร็จในการพัฒนาเทคโนโลยีฟิล์มออพติคอล ผลิตภัณฑ์บางอย่างตอนนี้เป็นคู่แข่งกับมาตรฐานสากลในการปฏิบัติงาน การใช้ประโยชน์จากข้อได้เปรียบเช่นต้นทุนที่มีประสิทธิภาพสูงและการส่งมอบอย่างรวดเร็วผู้ผลิตในประเทศเหล่านี้ค่อยๆเปลี่ยนการนำเข้าและกลายเป็นซัพพลายเออร์สำหรับแบรนด์ระดับโลกที่มีชื่อเสียง

จากการวิเคราะห์ของ JX Wisevision ความต้องการทั่วโลกสำหรับโมดูล TFT-LCD คาดว่าจะสูงถึง 850 ล้านหน่วยภายในปี 2568 โดยมีกำลังการผลิตของจีนคิดเป็นมากกว่า 50% ของทั้งหมดนี้ สิ่งนี้จะทำให้ตำแหน่งของจีนเพิ่มความแข็งแกร่งให้กับห่วงโซ่อุปทาน LCD ทั่วโลกและนำเสนอโอกาสทางการตลาดที่สำคัญสำหรับผู้ผลิตภาพยนตร์ออพติคอลในประเทศ

บทสรุป

ฟิล์มออปติคัลทำหน้าที่เป็นส่วนประกอบหลักในโมดูลแบ็คไลท์แอลซีดีส่งผลกระทบอย่างมีนัยสำคัญต่อประสิทธิภาพการแสดงผลและโครงสร้างต้นทุน ความต้องการโมดูล LCD ทั่วโลกยังคงเติบโตอย่างต่อเนื่องผลักดันการขยายตัวของความต้องการฟิล์มออปติคัล

ความโดดเด่นที่เพิ่มขึ้นของจีนในห่วงโซ่อุปทาน LCD เร่งการผลิตภาพยนตร์ออพติคอลในประเทศซึ่งนำเสนอโอกาสในตลาดในวงกว้าง

กำลังมองหาฟิล์มออปติคัล LCD ที่กำหนดเองและโซลูชั่นแบ็คไลท์หรือไม่?

เรามีความเชี่ยวชาญในแผ่นนำแสงฟิล์มการแพร่กระจายฟิล์มเสริมความสว่าง (ฟิล์มปริซึม) ฟิล์มสะท้อนแสงและโซลูชันโมดูลไฟแบ็คไลท์ LED ที่ใช้กันอย่างแพร่หลายในการแสดง LCD อุปกรณ์อุตสาหกรรมแสงและอุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภค