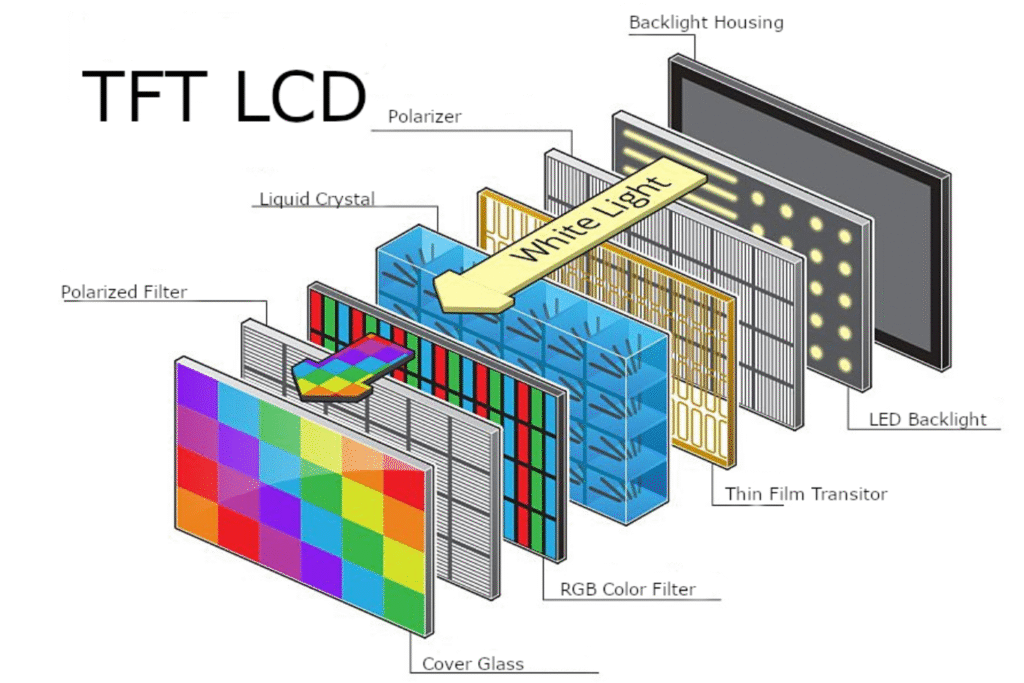

LCDモジュールにおける光学フィルムの中心的な役割

液晶モジュール (LCM) は通常、液晶パネルと LED バックライト モジュールの 2 つの部分で構成されます。液晶自体は発光しないため、表示機能の照明を LED バックライト モジュールに依存します。

バックライト モジュールは主に光源 (CCFL または LED) で構成されます。 反射フィルム、 導光板(LGP)、 拡散フィルム、 輝度向上フィルム(BEF)、外枠。その基本原理は、光学フィルムを介して点光源または線光源を高輝度で均一な面光源に変換し、それによって発光効率を高めることです。

コスト削減と構造の簡素化に対する業界の要求に後押しされ、市場では、優れた輝度効果を提供するデュアル輝度向上フィルム (DBEF) と並んで、拡散機能と輝度向上機能を組み合わせたマイクロレンズ フィルムが導入されました。これらのイノベーションは、さまざまな LCD モジュール設計要件に対応します。

光学フィルムはコスト構造の大きな部分を占めます。たとえば、42 インチ LED TV では、光学フィルムが LED バックライト モジュールのコストの 37% を占め、バックライト モジュール自体は LCD モジュールのコストの 47% を占めます。これは、光学フィルムが LCD モジュールの総コストの約 17% を占めることになり、その重要性が強調されます。

世界のLCDモジュール市場の需要は成長し続ける

オムディアのデータによると、大型液晶パネルの世界出荷台数は2025年までに8億7,550万台に達すると予測されており、前年比約2.4%の伸びとなる。 LCDモジュールの需要は主に、LCD TV、モニター、ラップトップ、スマートフォンなどの家電分野に集中しています。

ディスプレイ技術のアップグレードと高解像度、低電力スクリーンの普及により、LCD モジュールの世界的な需要は着実な成長を維持すると思われます。

光学フィルム市場の同時拡大

LCD モジュールの重要なコンポーネントとして、光学フィルム市場はモジュール市場と密接に絡み合っています。 Data Insights Market レポートによると、バックライト モジュールに使用される光学フィルムの世界市場規模は 2024 年に約 65 億ドルに達し、2033 年までに 75 億ドルに成長し、年平均成長率は約 2.2% になると予測されています。

各種光学フィルムの需要は以下の通りです。

反射フィルム:1億8,400万平方メートル

拡散フィルム:1億8,400万平方メートル

ブライトニングフィルム:2億400万平方メートル

マイクロレンズ光学フィルム:7,600万平方メートル

デュアルブライトニングフィルム: 7,100万平方メートル

この成長は、LCD の容量拡大によるものだけではなく、スリムなプロファイル、高輝度、エネルギー効率に対する最終製品の需要とも密接に一致しています。

中国市場には大きな可能性がある

1. LCD産業チェーンにおける中国の地位の向上

中国は、液晶テレビ、コンピュータ、スマートフォンなどの家庭用電化製品の世界的な主要な生産国および消費国となっている。工業情報化省のデータによると、中国のエレクトロニクス産業は世界のIT支出の50%以上を占め、テレビ、コンピュータ、携帯電話などのハードウェア製品の生産量は世界全体の半分を超えている。中国は特定の最終製品の需要において世界をリードしています。

2. 液晶生産能力の中国への移転加速

歴史的に、LCD 産業は日本、韓国、台湾に集中していました。しかし、1990年代以降、堅調な内需、人件費の大幅な優位性、支援的な国家政策によって、世界のLCDパネルとモジュールの生産ラインは徐々に中国本土に移転してきました。現在、中国の液晶パネル生産能力は日本を上回り、世界第3位となり、成長を続けている。

サムスン、LG、AUO、シャープなどの国際パネル大手は中国にモジュール生産拠点を設立しており、BOE、TCL、天馬、龍騰オプトエレクトロニクスなどの国内メーカーも高世代パネル生産ラインの構築を積極的に進めている。

3. 中国の光学フィルム産業のチャンス

長年にわたり、高度な光学フィルム技術は、日本の日東電工と東レ、韓国のSKC、米国の3Mなど、日本、韓国、米国の企業が世界市場シェアの大半を支配してきた。

近年、国家政策の後押しを受けて、中国企業は光学フィルム技術で画期的な進歩を遂げている。一部の製品は、性能において国際標準に匹敵するようになりました。これらの国内メーカーは、高い費用対効果や短納期などの利点を活かして、徐々に輸入品に代わって、有名な世界的ブランドのサプライヤーになりつつあります。

JX WiseVision の分析によると、TFT-LCD モジュールの世界需要は 2025 年までに 8 億 5,000 万個に達すると予測されており、中国の生産能力はこの合計の 50% 以上を占めています。これにより、世界のLCDサプライチェーンにおける中国の地位がさらに強固になり、国内の光学フィルムメーカーに大きな市場機会がもたらされます。

結論

光学フィルムはLCDバックライトモジュールの中核部品として機能し、ディスプレイの性能やコスト構造に大きな影響を与えます。世界的な LCD モジュールの需要は着実な成長を維持しており、光学フィルムの要件の持続的な拡大を推進しています。

LCDサプライチェーンにおける中国の台頭により光学フィルムの国内生産が加速し、幅広い市場の見通しを示しています。

カスタマイズされた LCD 光学フィルムとバックライト ソリューションをお探しですか?

当社は、導光板、拡散フィルム、輝度向上フィルム(プリズムフィルム)、反射フィルム、LEDバックライトモジュールソリューションを専門としており、LCDディスプレイ、産業機器、照明、家電製品に広く応用されています。カスタマイズされた光学ソリューションについては、お問い合わせください。